新NISAの登場や、日経平均の史上最高値更新のニュースを聞いて、投資を始めたいと考えている人は多いのではないでしょうか。

でも、株や投資信託など、様々な金融商品があって「何を、どう買えばいいのかわからない!」とお悩みではありませんか。

そこでおすすめしたいのが、今回紹介する「ドル・コスト平均法」という取引手法です。やり方は非常に簡単で、素人でもプロと同じぐらい稼げる、資産運用の王道と呼べる方法です。

今回は、ドル・コスト平均法の紹介やメリット・デメリットを解説していきたいと思います。

ドル・コスト平均法とは?

ドル・コスト平均法とは、どんな取引手法なのでしょうか。詳しく解説していきます。

定期的に一定金額で購入

ドル・コスト平均法は、定期的に一定金額で、同じ金融商品を買い続ける手法です。

具体的には、毎月、2万円を投資するとしたら、投資信託などを2万円分購入し続けるようにします。

ドル・コスト平均法は、毎回投資する金額を変えずに続けるので、時期が分散され市場価格の変動により購入できる数量が変化していきます。

しかし、長期にわたって投資を行うことで、平均購入価格を抑えることができて、価格変動リスクを緩和させる効果があります。

活用するとどうなるか?

実際にドル・コスト平均法で運用すると、どのようになるのか解説していきます。

例として、毎月2万円で、開始した月の価格が一口50円の投資信託を購入したとします。

このときは2万÷50で、400口購入することができます。

これが翌月、一口40円に価格が下がると、2万円で購入できたのは500口、前月よりも100口多く購入できたことになります。

さらに翌月、今度は一口60円に値上がりして、購入できたのは333口でした。開始した月の400口よりも67口少なくなりました。

この3ヶ月で、計6万円を投資して、400+500+333で、1,233口の投資信託を購入したことになります。

この時点で投資を辞めるとして、一口の価格が60円のときに投資信託を売れば、60×1,233=7万3,980円となり、1万3,980円の利益を出すことができます。

もちろん、金融商品は常に価格が変動しているため、これが一口40円となった時に売れば、40×1,233=4万9,320円となり、1万680円の損失となります。

ドル・コスト平均法では、金融商品の価格が、下がったときは多く、逆に上がったときは少なく、購入するようになるのです。

ドル・コスト平均法は最強の投資法か?

ドル・コスト平均法は、一説には最強の投資法とも呼ばれ、素人でもプロのトレーダーと同じ成績を出すことができる方法と言われています。

なぜ、ドル・コスト平均法は、そう呼ばれているのか、理由を解説します。

成長を続ける経済

日本に住んでいると実感しにくいですが、経済とは、時間の経過に成長していくものです。

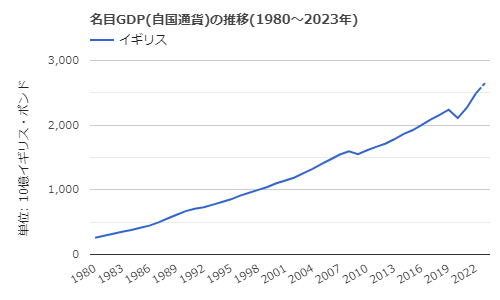

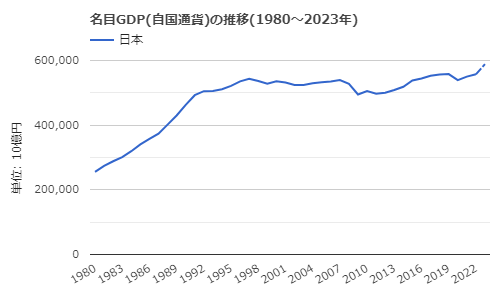

経済規模を表すGDPの推移を見てみると、アメリカやイギリスはもちろん、停滞しているとされる日本ですら、右肩上がりのグラフとなっています。

出典:世界経済のネタ帳

この傾向は100年以上前から変わっておらず、国家経済というものは、上がり幅に差があっても、時間によって成長していく、というのが常識です。

もちろん、今後の世界情勢によって、常識が変わってくる可能性もあります。しかし、2度の世界大戦を経た昨今でも、この常識が変わっていないのも事実です。

今後も経済が成長していくのは、ほぼ間違いないでしょう。

ドル・コスト平均法はリスクを分散できる

ドル・コスト平均法は、購入時期が分散するので、価格変化のリスクを抑えることができます。

上記のGDP推移の図も、細かく見ると、落ち込んでいた時期があります。

一括で取引する手法は、価格変化の影響を大きく受けるので、短期間で莫大な利益を得ることもできますが、それ以上に損失を出すリスクも高くなります。

ですが、成長する経済に合わせて、ドル・コスト平均法で投資し続ければ、価格が平準化されるので、最終的に利益を得られる確率がかなり高くなります。

時間はかかりますが、素人でも簡単に利益を得られる。これがドル・コスト平均法が最強の投資術と言われる理由です。

ドル・コスト平均法のメリット

ここでは、改めてメリットとデメリットを整理してみましょう。

メリット① 価格変動のリスクを抑えられる

ドル・コスト平均法を活用すれば、購入時期が分散されるので、価格変動のリスクを抑えることが出来ます。

金融取引の失敗は多くの場合、高値で買ってしまい、安い時にしか売れずに損失を出すことです。

ドル・コスト平均法を用いれば、高値の時は購入口数が減るので、高値で大量購入してしまい、損失が膨らむのを予防できます。

メリット② まとまった金額が不要

少額から始められて、大きな利益に繋がりやすいのも、ドル・コスト平均法のメリットです。

毎月1万円の投資でも、10年間投資を続ければ、投資総額は120万円となります。

まとまった金額を用意できなくても、すぐに投資を始められるのは、投資を考えている人にとって嬉しいポイントではないでしょうか。

メリット③ 素人でも簡単

ドル・コスト平均法では、最初に購入する金融商品を選んでしまえば、あとは定期的に一定金額を購入するだけになるので、購入時期を考える必要がありません。

毎月、貯金を貯めるように、投資するだけなので、値動きを追うのが難しいという人でも簡単に始めることができます。

金融商品の中には、自動購入ができるものもあるので、それを選べば、都度購入する手間もかからなくなります。

資産運用はしたいけれど、面倒は嫌という人にもおすすめです。

ドル・コスト平均法のデメリット

ドル・コスト平均法にも、デメリットはあります。どのようなデメリットなのかを把握して、資産運用の参考にしてください。

成果が出るには時間がかかる

ドル・コスト平均法は、長期にわたり購入し続けることで、価格変動のリスクを平準化させる投資法です。それゆえに、短期の運用には不向きとなっています。

相場動向により価格は常に変動するため、運用期間が短いと価格低下によるリスクを受けて、損失を出してしまう可能性が高まります。

大きな利益を狙うには不向き

ドル・コスト平均法は、分散投資によって価格変動リスクを緩和することができますが、同時に大きな利益も難しくなっています。

ドル・コスト平均法は、投資を続けることが前提の手法で、長い時間をかけて価格変動のリスクを抑えるため、大きな利益を一度に出すには向いていません。

大きな利益を出したい場合は、安値で買い、高値で一気に売る一括投資がおすすめです。しかし、損失のリスクも大きくなるので、注意が必要です。

ドル・コスト平均法での運用におすすめの金融商品

ここまで、ドル・コスト平均法の特徴を解説してきました。では、どのような金融商品での運用が良いのでしょうか。

ここからは、ドル・コスト平均法での運用がおすすめの金融商品を紹介します。

日経平均連動型のETFや投資信託がおすすめ

おすすめなのは、日経平均連動型のETFや投資信託です。

これらは、日経平均と価格が連動するように組み立てられた金融商品なため、時間によって成長する経済に合わせて、価格の上昇も見込めます。

日本経済への先行きには不安がある、という方には、米国株価指数に連動するETFもおすすめです。

個別銘柄はおすすめできない

逆に、個別銘柄はドル・コスト平均法での運用は、あまりおすすめできません。

理由として、個別銘柄は必ずしも右肩上がりに成長するわけではないからです。個々の会社は社会情勢の影響を受けやすく、価格の上下も激しくなりがちです。

最悪、会社が倒産してしまうリスクもあります。

価格変動を抑える効果はありますが、長期的にその会社が成長するかはしっかりと確認をする必要があるでしょう。

まとめ:初心者はまずドル・コスト平均法で

ドル・コスト平均法を解説してきました。

ドル・コスト平均法は、資産運用における王道と言われる手法で、少額で比較的簡単に利益を出せるのが最大の魅力です。

反面、時間がかかることも多く、必ず利益が出せる手法ではないため、定期的に価格がどうなっているかを確認も必要です。

資産運用に興味があるという方は、まずはドル・コスト平均法での運用してみて、投資感覚を身に着けてみてはいかがでしょう。

コメント